{kind=link}

O Lei nº 7.713/1988 garantias de que aposentados, pensionistas e aposentados com doenças graves tenham direito a Isenção de Imposto de Renda sobre seus ganhos. Em 2026, este benefício será um apoio vital para cobrir despesas de saúde e tratamentos de longa duração.

Quem pode solicitar isenção do Imposto de Renda por doença grave?

Somente os contribuintes que recebem aposentadorias, pensões ou rendimentos de aposentadoria têm esse direito. Os rendimentos de trabalho ativo ou de arrendamento não beneficiam de isenção, mesmo que a pessoa seja diagnosticada com a doença.

Para obter o benefício não basta apenas o diagnóstico, é necessária a formalização administrativa. O segurado deverá acessar o Meu INSS ou comparecer ao órgão pagador munido de laudos médicos oficiais que comprovem a patologia.

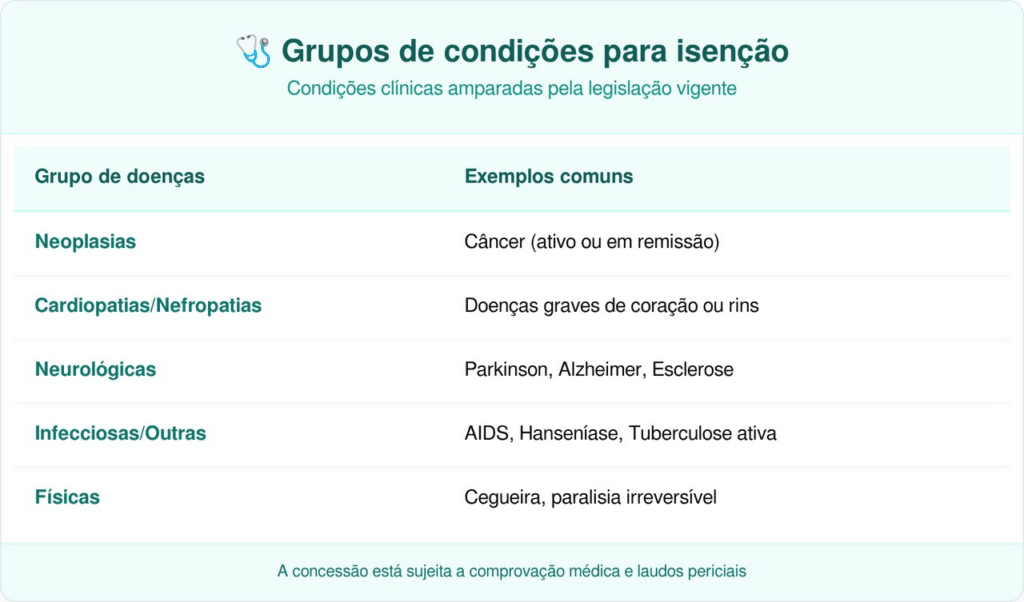

Quais são as doenças listadas na legislação brasileira para isenção do Imposto de Renda?

A lista de doenças é exaustiva de acordo com a Lei nº 7.713/1988embora decisões recentes do Superior Tribunal de Justiça (STJ) ampliaram esse entendimento para condições como a visão monocular.

Veja na tabela abaixo os grupos de condições que permitem a solicitação de isenção:

Como organizar a documentação para perícia médica?

A montagem do prontuário é o ponto de maior atenção para evitar recusas. O laudo deverá ser detalhado, contendo assinatura do médico, registro profissional no CRM e uma descrição clara da evolução da doença do paciente.

Confira os documentos necessários para validar a solicitação:

- Relatório médico atualizado com código CID da doença.

- Exames laboratoriais e diagnósticos que confirmam a condição.

- Documento de identificação com foto do segurado.

- Comprovante de recebimento de aposentadoria ou pensão.

É possível recuperar valores pagos em anos anteriores?

Sim, o direito à isenção retroage à data do diagnóstico, e não ao dia do protocolo. O contribuinte tem até 5 anos solicitar a restituição de valores pagos indevidamente ao Receita Federalrespeitado o prazo de prescrição.

Caso o pedido administrativo seja negado, o aposentado pode entrar com uma ação judicial. O STJ entende que os exames particulares são válidos judicialmente para comprovar doença grave, permitindo ao segurado recuperar os valores retidos com a devida correção monetária.

O que fazer se o IRS negar o benefício?

Em caso de recusa, o cidadão deverá recorrer prontamente aos canais de atendimento. Na Receita Federal, o prazo para recurso é 10 diasenquanto em INSS o segurado tem até 30 dias corridos contestar o parecer do perito médico oficial.

A atenção aos prazos e à qualidade técnica dos documentos são cruciais para o sucesso da solicitação. Uma vez concedida, a isenção permanece ativa mesmo que o paciente melhore, principalmente nos casos de doenças crônicas ou neoplasias malignas que contam com proteção especial pela regulamentação de 2026.