{kind=link}

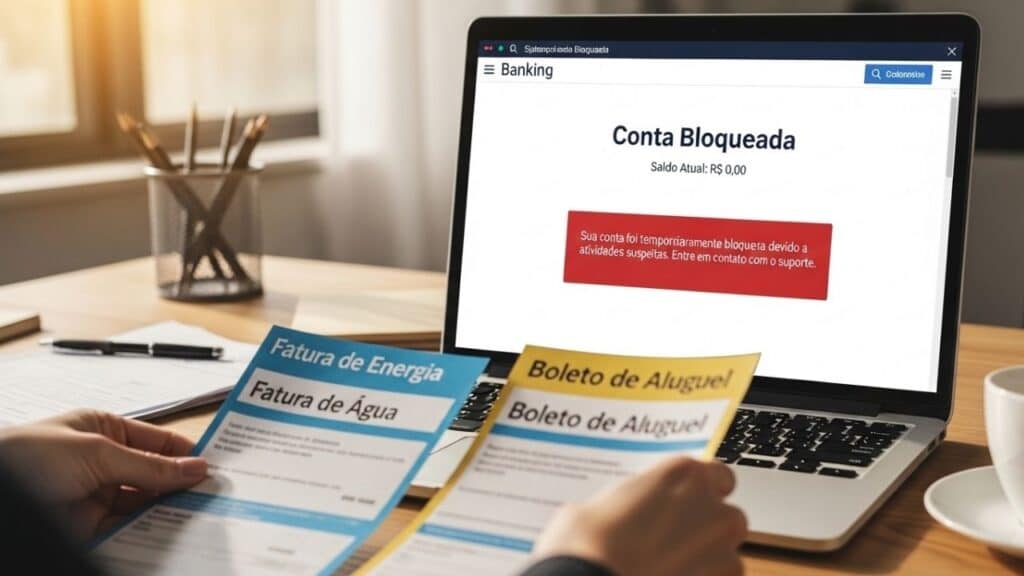

A possibilidade de bloqueio de contas bancárias e cartões de crédito atraiu a atenção de quem dívidas pendentes e cara processos de cobrança. A medida, que ganha força em decisões judiciais recente, impacta diretamente organização monetáriao acesso ao crédito e a rotina de pagamento. Entender como funciona essa suspensão e quais dívidas podem levar a esse cenário é fundamental para evitar restrições severas e perdas financeiras.

Quais dívidas podem levar à suspensão de contas e cartões?

As decisões judiciais que determinam o bloqueio de contas bancárias e cartões estão ligados a dívidas formalizadas e que já passaram por tentativas de coleta. Em geral, são dívidas que envolvem o poder público ou obrigações legais não pagos, o que reforça a gravidade da situação para o devedor.

Antes de listar os principais tipos de dívida, é importante entender que a suspensão não acontece automaticamente. Geralmente é o resultado de uma processo de cobrança judicialem que o juiz autoriza medidas mais rígidas para garantir o pagamento.

| Tipo de dívida | Descrição |

|---|---|

| ICMS | Dívidas de ICMS acumulado por empresas ou contribuintes |

| IPTU e IPVA | IPTU e IPVA atrasado por períodos prolongados |

| Multas administrativas | Multas administrativas não pago dentro do prazo legal |

| Taxas obrigatórias | Taxas obrigatórias vinculadas a serviços públicos ou registros |

Como funciona o processo judicial que autoriza o bloqueio?

O SISBAJUD é um sistema eletrônico que permite ao Judiciário realizar rapidamente bloqueio, desbloqueio e consulta de ativos financeiros em contas bancárias. Conecta diretamente os juízes às instituições financeiras, tornando o processo mais eficiente. execução de decisões judiciais relacionados à cobrança de dívidas.

O bloqueio de contas bancárias e cartões de crédito ocorre quando o processo de cobrança judicial avança para fases mais difíceis. Depois notificações e prazos perdidos, o credor poderá solicitar ao juiz medidas que garantam a cobrança do valor devido.

Neste contexto, o juiz avalia a situação financeira do devedor e o natureza da dívida. Ao entender que outras tentativas falharam, autoriza a restrição de transações financeiras como forma de pressão legal.

- Abertura de processos judiciais de cobrança formal

- Notificação do devedor para quitação ou acordo

- Ordem do credor para bloquear ativos financeiros

- Decisão judicial autorizando a suspensão de contas e cartões

Quais os impactos diretos desta suspensão na vida financeira?

A suspensão de contas bancárias e cartões de crédito afeta imediatamente o controle de dinheiro e cumprir as obrigações do dia a dia. Pagamentos simples podem tornar-se impossíveis, causando atrasos em outras contas e um efeito cascata.

Além disso, o bloqueio compromete a história financeira do devedor, dificultando acesso ao crédito no futuro. A restrição também pode afetar contas usadas para receber salário ou faturamentodependendo da decisão judicial.

- Impossibilidade para transferir valores para uma conta corrente

- Cancelamento temporário o uso de cartões de crédito

- Dificuldade para pagar despesas fixas e compromissos mensais

- Risco de novas cobranças por atrasos em outras obrigações

É possível evitar ou reverter o bloqueio de contas?

Mesmo diante de um decisão judicialexistem maneiras de evitar ou reverter a suspensão do contas e cartões. A principal alternativa é procurar regularização de dívidas o mais breve possível, quer pagamento integral ou negociação.

Agir rapidamente faz a diferença, pois acordos e parcelado geralmente são bem vistos pelo Judiciário. Demonstrar intenção de pagar a dívida pode levar à revisão de medidas restritivas.

- Negociação pagamento direto de parcelas de dívidas

- Pagamento integral para liberação imediata de contas

- Solicitação de revisão da medida com respaldo jurídico

- Organização preventiva para evitar mais atrasos

Por que rastrear suas dívidas evita problemas maiores?

Mantenha o controlar sobre contas bancárias e dívidas pendentes é uma atitude estratégica para preservar o estabilidade financeira. A falta de acompanhamento pode transformar uma dívida administrável em um problema jurídico sério.

Quando o consumidor segue prazos, valores e notificaçõesreduz significativamente o risco de sofrimento fechaduras. A prevenção continua a ser a melhor forma de manter o acesso ao seu próprio dinheiro sem surpresas desagradáveis.