{kind=link}

Quem recebe aposentadorias e pensões para o INSS Você deve prestar atenção aos seus extratos mensais para identificar cobranças não autorizadas. Quando os descontos ocorrem sem contratação, a lei oferece proteções rígidas para garantir que o dinheiro retorne ao beneficiário.

O que o Estatuto do Idoso garante nos contratos bancários?

O Situação de Idosoinstituída pela Lei nº 10.741/2003, estabelece que é crime induzir idoso a assinar documento com vício de consentimento. A legislação protege o hipervulnerabilidade consumidor, prevenindo práticas abusivas por parte das instituições financeiras.

O artigo 102 da norma define como crime para apropriação ou desvio de mercadorias e renda dos idosos. Isso significa que qualquer desconto realizado sem o real consentimento do titular pode ser enquadrado legalmente, sujeitando o infrator a penas que vão desde prisão até multa pecuniária.

Como o Código de Defesa do Consumidor protege o beneficiário?

O Código de Defesa do Consumidorde acordo com o Resumo 297 de STJaplica-se integralmente às relações bancárias. O texto legal garante que os encargos indevidos, quando pagos, deverão ser devolvidos em dobrocorrigido por juros e atualização monetária.

Além da restituição financeira, o CDC proíbe a cobrança de dívidas de forma vexatória ou constrangedora. Caso o beneficiário enfrente pressões abusivas ou ameaças ao tentar resolver um problema bancário, ele conta com respaldo jurídico para buscar indenização por danos morais na Justiça.

O que os bancos são obrigados a oferecer gratuitamente aos correntistas?

Muitos acreditam que existe uma isenção automática de comissões bancárias para os idosos, mas a realidade assenta na prestação de serviços essenciais. De acordo com a Resolução nº 96/2021 do BCB, todos os bancos devem disponibilizar um pacote gratuito a qualquer cliente.

Abaixo estão os serviços básicos incluídos neste serviço gratuito obrigatório:

Confira os principais itens disponíveis:

- 4 retiradas mensalmente nos caixas eletrônicos;

- 4 extratos mensalmente com histórico da conta;

- 2 transferências entre contas no mesmo banco;

- 1 cartão de débito sem cobrança de taxa anual;

- Acesso ao sistema internet banking.

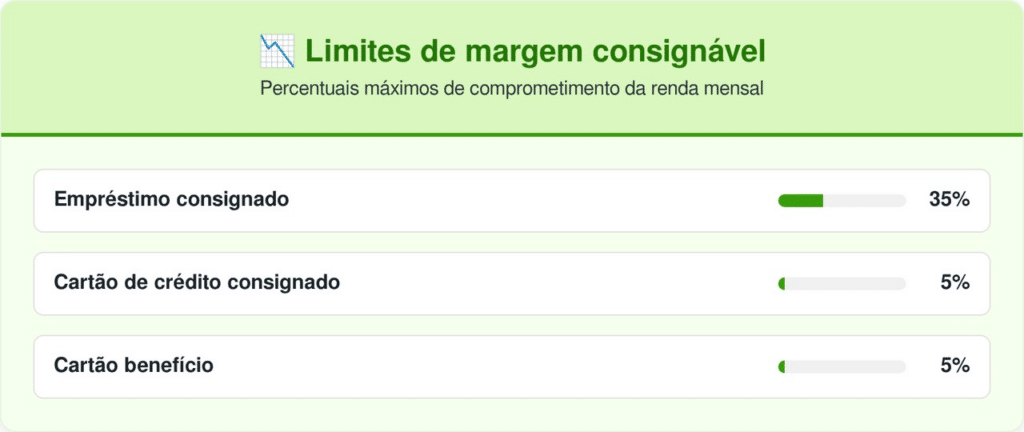

Qual o limite legal para descontos em benefícios do INSS?

As margens para empréstimos consignados são estritamente limitadas para evitar o superendividamento. Atualmente, a margem máxima permitida atinge 45% do valor líquido do benefício, dividido entre empréstimos e cartões específicos.

Para ilustrar a composição desta margem, observe os limites detalhados:

O que devo fazer caso ocorra um desconto indevido?

Ao identificar um desconto não autorizado, o primeiro passo é verificar o histórico no site ou app Meu INSS. Caso a irregularidade seja confirmada, é fundamental registrar o protocolo de reclamação diretamente no banco responsável pelo erro.

Caso a instituição financeira não resolva o problema no prazo estabelecido, o consumidor pode recorrer a órgãos como o Procon ou cadastre a reclamação no sistema Consumidor.gov.br. Nos casos de fraude comprovada, o registro de um Relatório policial for necessário, e o segurado poderá procurar o Defensor Público solicitar o duplo reembolso dos valores subtraídos indevidamente.