{kind=link}

A inclusão incorrecta de dados nos registos de incumpridores é uma falha grave que afecta a honra dos cidadãos e limita a sua liberdade financeira. Quando o consumidor é vítima deste erro, o indenização por danos morais passa a ser um direito amplamente reconhecido pelos tribunais brasileiros.

Como funciona o dano moral presumido na negação?

Justiça brasileira adota entendimento de que registro indevido gera prejuízo em re ipsaou seja, uma perda que dispensa comprovação de sofrimento. A simples prova de que o banco negou o CPF sem que haja uma dívida legítima é suficiente para justificar o pedido de reparação.

O Superior Tribunal de Justiça reafirma que esta situação é vexatória e autoriza a condenação automática da instituição financeira. Para entender as diretrizes de proteção ao crédito no país, o portal Serasa detalha como funciona a manutenção de registros e os direitos de exclusão de notas.

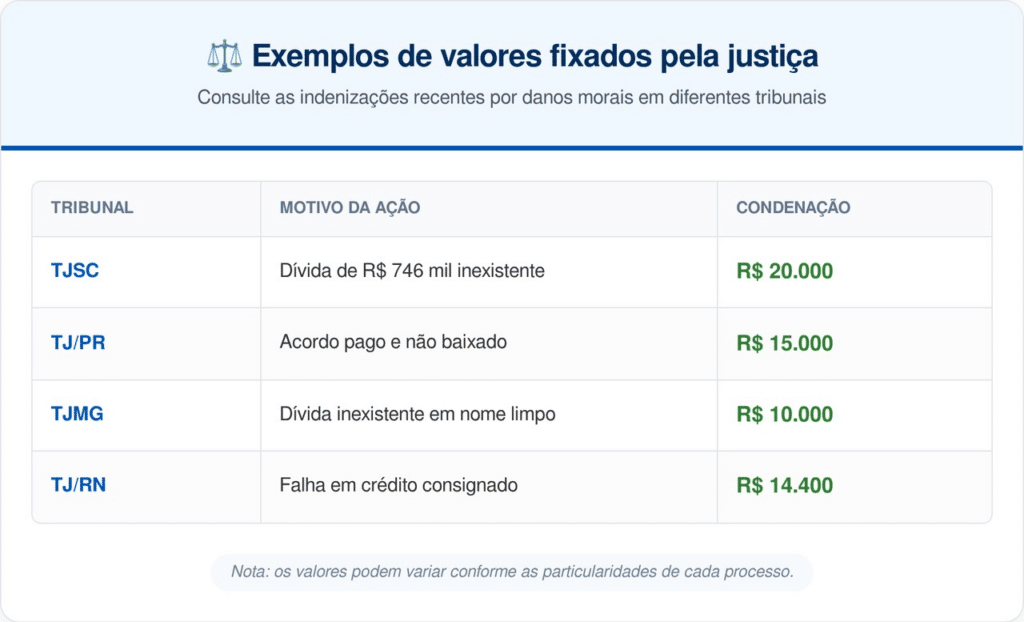

Quais são os valores médios pagos pelos tribunais?

O valor da pena varia consoante a gravidade do incumprimento, a duração da recusa e o impacto no crédito do consumidor. Embora não exista um calendário fixo, decisões recentes de órgãos como o TJ/PR e o TJMG mostram valores que flutuam significativamente dependendo do contexto do erro.

Confira alguns exemplos de valores fixados pela Justiça:

O que diz a lei sobre a responsabilidade dos bancos?

Juízes justificam o dever de pagar indenização em dois pilares principais: a responsabilidade objectiva e o dever de indemnização por um acto ilícito. O banco responde pelos danos causados independentemente de culpa, bastando a existência de vínculo entre a falha do serviço e a sujidade indevida do nome.

O artigo 14.º de Código de Defesa do Consumidor protege os cidadãos contra essas vulnerabilidades sistêmicas das grandes corporações. Além disso, as diretrizes de responsabilidade civil estão descritas no Código Civil Brasileiro, que exige indenização por danos causados a terceiros por negligência ou imperícia.

Ter outras dívidas legítimas impede você de receber o valor?

Este é um ponto técnico que requer atenção, pois a existência de restrições prévias pode anular o direito ao dano moral presumido. Caso o consumidor já esteja com má reputação por dívidas reais no momento do novo registro indevido, a Justiça aplica o Resumo 385 de STJnegando compensação financeira.

Nestes casos, o tribunal apenas ordena o cancelamento da dívida indevida, mas não concede o valor monetário da punição ao banco. A lógica jurídica é que, se o nome já estivesse manchado pelas dívidas anteriores, uma nova negação não causaria o choque moral que justifica o pagamento de valores significativos.

Como agir ao descobrir que seu nome está sujo sem motivo?

O primeiro passo é coletar o máximo de evidências possíveis, como extratos bancários, comprovantes de pagamento e o próprio extrato negativo datado. Esses documentos são essenciais para que o advogado consiga demonstrar a falha operacional da instituição financeira e garantir a imediata retirada da nota via liminar.

Muitas vezes, uma notificação formal enviada diretamente ao SACO ou a ouvidoria do banco pode resolver o problema administrativamente. No entanto, se a empresa se recusar a admitir o erro ou demorar a limpar o CPFa ação judicial passa a ser a única forma de obter o devido indenização e restaurar a credibilidade financeira no mercado.

Manter o nome limpo é uma questão de cidadania e de acesso a direitos fundamentais, como financiamento habitacional e empréstimo pessoal. Portanto, a vigilância constante e o combate aos abusos bancários garantem que o sistema de crédito brasileiro opere com mais transparência e respeito à dignidade de cada consumidor.