{kind=link}

A possibilidade de um juiz ordenar a apreensão do carteira de motorista forçar o pagamento das dívidas gerou insegurança. Contudo, é fundamental compreender que esta medida não é imediata e só ocorre em casos específicos de execução judicial antecipada.

O que mudou com a decisão do STJ em 2026?

Embora o STF tenha declarado a medida constitucional em 2023, foi Tema Repetitivo 1.137 do STJ, consolidado no final de 2025, que definiu as regras do jogo. Agora, todos os juízes no Brasil devem seguir critérios objetivos e uniformes, evitando decisões arbitrárias sobre o direito de dirigir.

De acordo com o Superior Tribunal de Justiçaa suspensão de carteira de motorista é considerada uma medida atípica. Isso significa que só poderá ser aplicado quando todos os meios tradicionais de cobrança, como bloqueio de contas bancárias e apreensão de bens, já tiverem sido tentados sem sucesso na cidade ou estado do devedor.

Quem está protegido e não pode perder o documento?

A justiça brasileira estabeleceu proteções claras para evitar que a medida viole direitos fundamentais. O ponto principal é que a penhora não pode impedir ninguém de trabalhar ou de cuidar da própria saúde, mantendo a dignidade do devedor mesmo em situações de inadimplência prolongada.

O suspensão de carteira de motorista é proibido nos seguintes casos:

- Motoristas Profissionais: Caminhoneiros, taxistas, motoristas de aplicativos e motoboys que dependem da habilitação para seu sustento.

- Tratamento médico: Pessoas que utilizam o veículo para transporte essencial aos cuidados de saúde.

- Dívidas Risíveis: Valores muito baixos que não justificam uma restrição tão severa ao direito de ir e vir.

Que tipos de dívidas podem levar a essa punição?

A medida abrange dívidas cíveis que já viraram processos de execução judicial. Isto inclui cheques devolvidos, empréstimos bancários, financiamentos atrasados e até dívidas trabalhistas. No entanto, as dívidas fiscais (impostos) e a pensão alimentícia seguem os seus próprios ritos legais específicos.

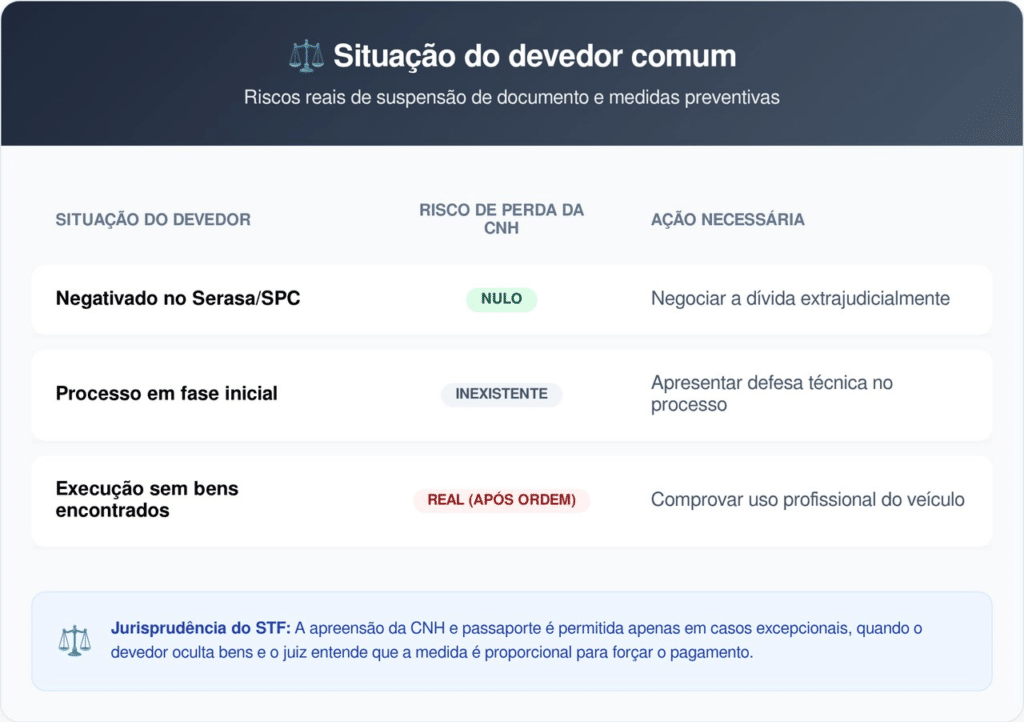

Abaixo, comparamos a situação do devedor comum e o alvo da medida:

A suspensão da CNH é automática após o atraso?

Definitivamente não. Estar endividado na loja ou no banco não tira imediatamente o seu direito de dirigir. O credor precisa recorrer à Justiça, o juiz deve analisar o caso e, somente se ficar comprovado que o devedor está ocultando bens ou agindo de má-fé, é que será expedida a ordem de penhora.

Dados da Serasa mostram que milhões de brasileiros têm restrições de crédito, mas apenas uma pequena fração chega à fase de execução judicial necessária para tal medida. Portanto, se você recebeu cobranças de empresas de reparo de crédito, seu carteira de motorista permanece seguro; o risco só existe dentro de um processo legal onde todas as outras tentativas de pagamento falharam.