{kind=link}

Muitos aposentados enfrentam dificuldades financeiras devido ao crédito consignado que consome quase toda a sua renda mensal. O que poucos sabem é que existe uma lei pouco conhecidachamada de Lei do Superendividamento, que impede que os bancos comprometam a sobrevivência digna dos idosos.

Como a Lei do Superendividamento protege o bolso dos idosos?

O Lei 14.181/2021 alterou o Código de Defesa do Consumidor e o Estatuto do Idoso para criar mecanismos de proteção para quem não tem condições de pagar suas dívidas sem comprometer sua subsistência. Que lei pouco conhecida estabelece o conceito de mínimo existencial, garantindo que parte da aposentadoria seja isenta de descontos bancários.

Na prática, as instituições financeiras estão proibidas de fazer ofertas agressivas ou de assediar os consumidores com 60 anos ou mais. O foco da legislação é evitar que juros abusivos e parcelamentos excessivos transformem a vida do idoso em um ciclo de privação básica para pagar contas e taxas ocultas.

Quais práticas bancárias são consideradas abusivas por lei?

Os bancos recorrem frequentemente a tácticas de persuasão que exploram a vulnerabilidade daqueles que têm um rendimento fixo garantido pelo INSS. Assédio telefónico, com promessas de crédito fácil e sem consultar o CEP ou Serasaconstitui uma violação direta dos direitos previstos no Lei 14.181/2021 e no Estatuto do Idoso.

Confira as condutas proibidas que geram multas às instituições:

- Ofertas telefônicas abusivas: A Lei do Superendividamento proíbe o assédio para oferta de crédito a idosos em todo o território nacional; alguns estados, como o Rio Grande do Sul, possuem legislação estadual adicional específica sobre telemarketing de crédito para esse público

- Omissão de taxas: Ocultar o Custo Efetivo Total (CET) do empréstimo nos contratos com letras miúdas

- Pressão psicológica: Fazer ligações insistentes ou usar tom ameaçador para cobrar dívidas vencidas

- Retenção além da margem permitida: Deduzir acima do limite legal de 35% do benefício bruto dos aposentados e pensionistas do INSS, deixando os idosos sem recursos para saúde e alimentação

Qual é o conceito de mínimo existencial para aposentados?

O mínimo existencial é o valor financeiro mínimo que uma pessoa necessita para cobrir despesas básicas de moradia, luz e remédios. Não se trata de um percentual fixo da renda: é um conceito jurídico avaliado caso a caso pelo juiz, que leva em consideração as necessidades vitais do indivíduo e de sua família.

Na prática, o Decreto 11.150/2022 fixou o valor existencial mínimo em R$ 303,00 (equivalente a 25% do salário mínimo da época), mas tribunais como o de São Paulo já determinaram limitações de descontos para 30% dos salários líquidos em ações de superendividamento. Quando a dívida ultrapassa esse limite, o idoso pode solicitar uma renegociação judicial para organizar os pagamentos de forma que não prejudique sua saúde física e mental.

Como os idosos podem tomar medidas legais para renegociar dívidas?

O caminho para a busca do direito à renegociação começa necessariamente com uma tentativa de conciliação administrativa nos órgãos de defesa. O cidadão deve procurar o Procon local ou use plataformas de mediação governamental para apresentar seu plano de pagamento aos credores de uma só vez.

Para entender a evolução dos direitos sociais e da proteção jurídica no Brasil, você pode consultar online a história do Estatuto do Idoso. Este documento é a base para diversas vitórias jurídicas que garantem prioridade absoluta no processamento de casos contra abusos do sistema financeiro.

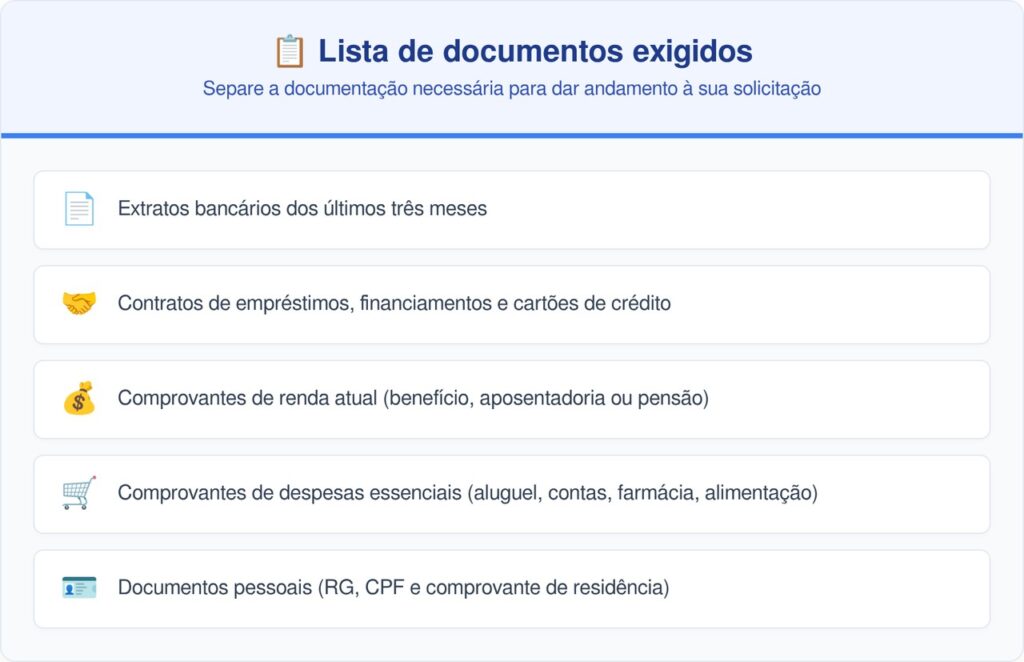

Quais documentos são necessários para iniciar o processo?

Para comprovar o superendividamento, o aposentado precisa reunir documentos que comprovem tanto suas dívidas quanto sua situação financeira atual. Estes registos são essenciais para demonstrar que as receitas disponíveis não são suficientes para cobrir as despesas básicas e os compromissos assumidos. Veja os principais itens obrigatórios:

Apoio jurídico gratuito pode ser procurado em Defensor Público do estado, que dispõe de atendimento especializado ao consumidor. Outra alternativa é o portal Consumidor.gov.bronde é possível registrar reclamações diretamente contra instituições financeiras e buscar solução sem ter que ir a tribunal.

Como se proteger de fraudes bancárias em 2026?

Com o avanço da tecnologia, os golpes digitais ficaram mais sofisticados, exigindo que os idosos tenham um cuidado redobrado com senhas e biometria. As instituições financeiras são obrigadas, desde a Lei 14.181/2021, a verificar a real capacidade de pagamento antes de liberar novos créditos, sob pena de serem responsabilizadas por danos morais e materiais.

Utilizar aplicativos oficiais e evitar clicar em links enviados por mensagens de texto são passos simples que evitam grandes transtornos no futuro. Por este meio lei pouco conhecida e vigilância constante, é possível manter a tranquilidade financeira e garantir que a aposentadoria cumpra seu papel de proporcionar dignidade na velhice.