{kind=link}

O Banco Central implementou uma nova camada de segurança que restringe o valor de transações via Pix em dispositivos não registrados. A medida visa dificultar a ação de criminosos quem usa dispositivos roubados ou acesso indevido esvaziar contas bancárias rapidamente.

Como funcionam as novas limitações para dispositivos não validados?

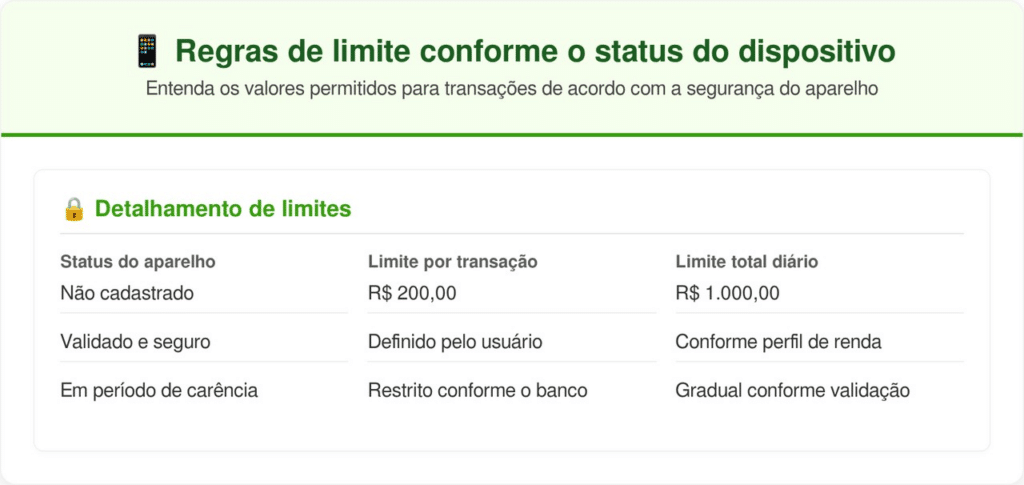

A partir desta atualização, qualquer smartphone, tablet ou computador que não tenha sido previamente autorizado pelo usuário terá um limite de R$ 200,00 por transação. Além disso, o valor diário total permitido para esses dispositivos “estranhos” ao sistema do banco foi fixado em apenas R$ 1.000,00.

Este bloqueio automático permanece ativo até que o cliente realize o procedimento de reconhecimento do dispositivo dentro do aplicativo da instituição financeira. O objetivo de Resolução BCB nº 342 é garantir que, mesmo em caso de invasão de conta, a perda financeira imediata seja drasticamente reduzida pela inteligência do sistema.

Qual é a base técnica desta medida antifraude?

A decisão do Banco Central do Brasil é baseado em relatórios de segurança cibernética que apontam para um aumento de golpes envolvendo troca de dispositivos. Ao limitar o poder de transferência de um novo dispositivo, as autoridades fiscais e as instituições ganham tempo para identificar comportamentos atípicos e bloquear acessos suspeitos.

Este regulamento é obrigatório para todos os bancos, cooperativas de crédito e instituições de pagamento que operam no Brasil. O cumprimento da norma garante que o ecossistema de pagamentos instantâneos continue sendo uma das ferramentas mais seguras e confiáveis para movimentação de capitais no país em 2026.

Quais os passos para liberar limites maiores no Pix?

Para recuperar a liberdade de transferir grandes quantias, o usuário deverá passar por um processo robusto de autenticação, que pode incluir biometria facial ou senhas de segurança. Cada banco possui seu próprio fluxo de validação, mas a maioria exige que o reconhecimento seja feito por canais já conhecidos do cliente.

Preparamos orientações sobre o que observar na troca de celular:

- Acesse o cardápio do seu aplicativo bancário no seu novo dispositivo.

- Siga as instruções processo de validação, que pode envolver a leitura de um QR Code em um caixa eletrônico.

- Confirmar identidade através de reconhecimento facial ou códigos enviados por SMS ou e-mail oficial.

- Aguarde o prazo período de carência, que algumas instituições aplicam para garantir a integridade da operação.

Como essa mudança impacta o dia a dia dos usuários?

Embora a medida possa parecer restritiva, ela oferece proteção vital contra o “sequestro” de contas digitais. Para quem faz compras de alto valor ou pagamentos urgentes após trocar de telefone, planejar o cadastro prévio torna-se um hábito necessário para evitar transtornos em momentos críticos do dia a dia.

Veja abaixo as regras de limite dependendo do status do dispositivo utilizado:

O que o Banco Central recomenda para evitar fraudes financeiras?

A autoridade monetária reforça que as instituições financeiras nunca solicitam senhas ou códigos de segurança por telefone ou aplicativos de mensagens. Manter o sistema operacional do seu smartphone atualizado e utilizar ferramentas de autenticação em duas etapas são atitudes complementares que fortalecem a barreira contra fraudes eletrônicas.

Segundo informações do portal oficial do Banco Central, o monitoramento das transações atípicas é constante e integrado entre todos os participantes do sistema. Essa rede colaborativa de proteção é o que permite ao Pix evoluir com novas funcionalidades sem abrir mão da rigorosa segurança exigida pelos usuários brasileiros.